Carte de la Compétitivité Mondiale et Régionale pour 2026

Par: Seniors International Consulting (One Health Team)

Introduction

Le scénario macroéconomique mondial en 2026 se définit par une profonde interdépendance entre les fractures géopolitiques, la rigidité financière et une transformation sans précédent des réglementations environnementales contraignantes. Pour les cabinets de conseil stratégique tels que Seniors International Consulting, comprendre cet environnement n'implique plus d'analyser des variables isolées, mais plutôt de déchiffrer comment la volatilité sur une route maritime ou un changement réglementaire à Bruxelles reconfigure les balances des paiements, les portefeuilles d'investissement et la viabilité commerciale des chaînes de valeur en Amérique latine et les Caraïbes (ALC).

Cet article d'opinion analyse les vecteurs critiques qui transforment l'économie réelle : l'impact de la crise au Moyen-Orient, l'essor des marchés institutionnels du carbone, les frictions commerciales découlant du règlement de l'Union européenne sur les produits sans déforestation (EUDR), et les stratégies de transition énergétique et d'emplois verts qui définissent l'agenda de résilience du Cône Sud, avec une attention particulière aux politiques de durabilité de l'Uruguay.

1. Perspectives Économiques Mondiales et Impact au Moyen-Orient

Le conflit au Moyen-Orient a cessé d'être un foyer d'instabilité strictement régional pour s'affirmer comme un catalyseur de distorsions macroéconomiques, financières et logistiques à l'échelle mondiale.

Le Frein de l'Activité Économique et les Canaux de Transmission

Les projections des organisations internationales mettent en garde contre un net ralentissement de la croissance mondiale, qui devrait tomber à 2,5 % en 2026. Ce chiffre se positionne comme le taux d'expansion le plus bas enregistré depuis le début de la pandémie de COVID-19. Le freinage de l'activité répond à une combinaison de chocs armés, de perturbations climatiques et de tensions sanitaires opérant à travers des canaux clairement identifiés :

Spirale Inflationniste et Énergétique : Les dommages directs aux infrastructures d'extraction et de raffinage, combinés aux menaces opérationnelles sur des routes maritimes névralgiques telles que le détroit d'Ormuz, ont renchéri de manière durable le pétrole, le gaz naturel liquéfié et les engrais.

Stress Logistique et Financier : La paralysie partielle des corridors de transport maritime oblige à dérouter les navires de charge, faisant grimper en flèche les primes de risque des assurances et les coûts de fret. Parallèlement, l'augmentation de la dette souveraine mondiale et le durcissement des politiques monétaires des économies avancées renchérissent le crédit pour le bloc émergent (EMDE), élargissant les écarts de taux (spreads) financiers et limitant la capacité de réponse budgétaire des États.

Dimensions Sanitaires, Laborales et Écologiques

La prolongation des hostilités a configuré une crise qui impacte directement le capital naturel et le tissu professionnel :

Écosystèmes sous le Feu : Au cours des seules premières semaines du conflit, plus de 5 millions de tonnes de CO2 ont été libérées dans l'atmosphère en raison des incendies de puits de pétrole et des opérations militaires. À cela s'ajoutent des fuites massives de méthane et d'immenses marées noires dans le golfe Persique qui détruisent les mangroves et provoquent l'effondrement des usines locales de dessalement.

Insécurité Alimentaire et Sanitaire : Le blocage logistique de composants clés pour les intrants agricoles fait grimper le prix des denrées alimentaires à l'échelle mondiale, exposant plus de 45 millions de personnes à un risque de famine aiguë dans les nations importatrices nettes.

Perturbations de l'Emploi : La paralysie industrielle générée par la volatilité énergétique entraîne le risque d'une contraction massive du travail. Au niveau sectoriel, plusieurs gouvernements ont dû promulguer des réglementations d'urgence pour réguler la consommation des réseaux à forte demande — comme les centres de données —, adaptant les effectifs à un environnement de restrictions de l'approvisionnement électrique.

2. Situation et Tendances de la Tarification du Carbone

Face à ce panorama mondial adverse, les mécanismes institutionnels conçus pour internaliser les coûts du changement climatique affichent une consolidation sans précédent, menée de manière notable par les économies émergentes.

Les Marchés en Chiffres (2025-2026)

Le Coût de la Pollution

Historiquement, l'émission de gaz à effet de serre (GES) opérait comme une externalité négative non taxée ; les entreprises polluaient sans coût direct et la société absorbait les impacts climatiques. En 2026, ce paradigme a radicalement changé :

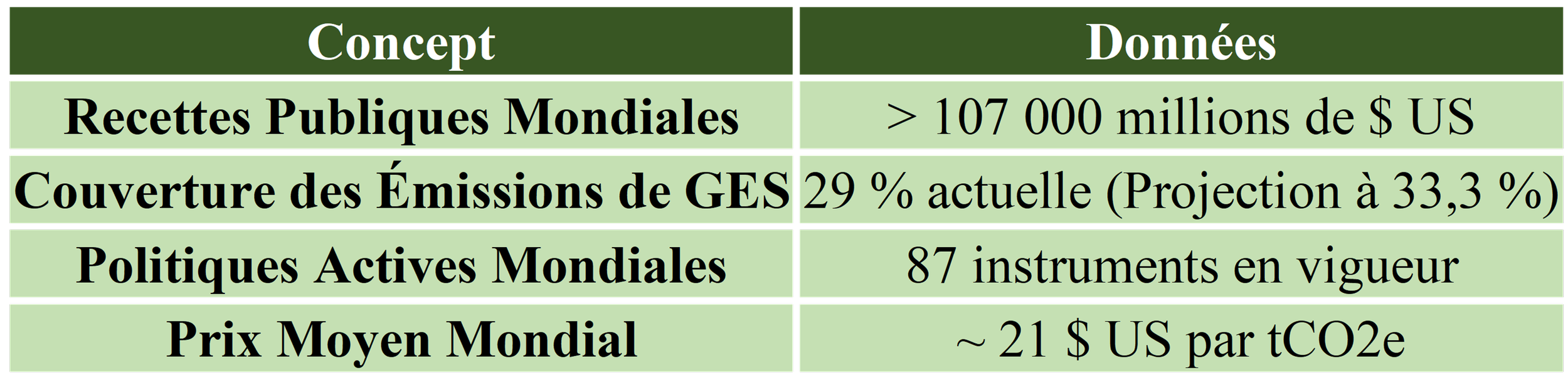

Recettes Historiques : Les recettes publiques mondiales issues de la tarification du carbone ont triplé au cours de la dernière décennie, passant de moins de 30 000 millions de dollars en 2016 à plus de 107 000 millions de dollars US.

Couverture et Expansion : Actuellement, 29 % des émissions mondiales de GES sont couvertes par des mécanismes de tarification directe. Près d'un tiers de la pollution de la planète a déjà un prix assigné en raison de ces 87 politiques actives, divisées principalement en deux outils : les taxes directes sur le carbone et les systèmes d'échange de quotas d'émission (marchés de quotas de pollution). Avec l'intégration des instruments en phase de développement dans les marchés à revenu intermédiaire — où l'Inde et le Viet Nam mènent les implémentations —, une couverture de 33,3 % de la pollution mondiale est projetée.

Maturation du Marché : La valeur moyenne par tonne d'équivalent dioxyde de carbone (tCO2e) a augmenté de 7 %, s'établissant à près de 21 $ US. Parallèlement, le volume d'émission de crédits carbone a augmenté de 8 %, maintenant des valorisations premium pour les projets de haute qualification en conservation forestière, reforestation et aviation internationale.

3. Le Commerce MERCOSUR-UE face au Pacte Vert Européen et à l'EUDR

L'agenda environnemental de l'Union européenne a cessé d'être une déclaration de principes pour se transformer en un ensemble de réglementations commerciales contraignantes qui exercent un impact critique, restrictif et transformateur sur le commerce régional.

Le Défi Technique du Règlement sur la Déforestation (EUDR)

Après d'intenses débats politiques, l'entrée en vigueur définitive du règlement de l'UE sur les produits sans déforestation (EUDR) a été ratifiée pour le 30 décembre 2026. La norme interdit l'accès au marché communautaire du soja, de la viande bovine, du bois, du caoutchouc, du cacao et du café si ces biens proviennent de parcelles déforestées après le 31 décembre 2020. L'exigence de devoir de vigilance oblige les exportateurs à tracer l'origine de chaque lot au moyen de coordonnées de géolocalisation par satellite.

Réponses Sectorielles dans le Bloc Régional

La reconversion des chaînes de valeur montre des stratégies différenciées dans le Cône Sud :

L'Argentine et la Plateforme VISEC : Le secteur agro-exportateur argentin s'appuie sur la plateforme public-privé VISEC (Vision Sectorielle Grains et Viande). Cet outil unifie les données de traçabilité individuelle des cheptels bovins avec la surveillance satellitaire d'écorégions sensibles comme le Gran Chaco, cherchant à éviter que les lots destinés à l'UE ne se mélangent à la production dirigée vers des marchés sans exigences environnementales.

Le Brésil et le Suivi des Fournisseurs Indirects : Grâce à des technologies avancées de télédétection (couches PRODES/INPE), le soja brésilien fait face à l'obstacle des intermédiaires dans le biome du Cerrado. Le développement d'architectures en blockchain vise à garantir que les données de géolocalisation par satellite accompagnent le grain depuis la ferme d'origine.

L'Uruguay et la Différenciation Durable : Dans une perspective institutionnelle, l'Uruguay a transformé ces exigences en un avantage concurrentiel. Le pays se distingue au niveau international par la consolidation de systèmes avancés de traçabilité bovine obligatoire et de plateformes numériques de gestion environnementale qui permettent de certifier la viande bovine et les produits forestiers comme "exempts de déforestation indigène" de manière native et institutionnelle. Cette politique publique vise non seulement à contourner les barrières techniques de l'UE, mais aussi à positionner la marque pays sous les normes les plus strictes d'intégrité écologique.

Ce panorama a déclenché des plaintes formelles au sein du MERCOSUR face à ce qui est qualifié de protectionnisme vert déguisé qui altère les équilibres tarifaires. Néanmoins, l'impact transformateur est indéniable, agissant comme un dynamiseur des stratégies nationales de bioéconomie.

4. Dynamique Macroéconomique en Amérique Latine

Sur cet échiquier complexe, la région de l'Amérique latine et des Caraïbes projette une croissance économique modérée de 2,2 % en 2026 (estimant une légère accélération à 2,5 % pour le cycle suivant). Toutefois, cette évolution est fortement restreinte par des déséquilibres de nature structurelle.

Vulnérabilité Financière et Défi de la Dette

La macroéconomie de l'ALC met en évidence une relation non linéaire entre les niveaux d'endettement et les coûts du crédit. Étant donné qu'une grande partie des pays de la région traînent des bilans publics compromis, les augmentations marginales du ratio dette/PIB déclenchent des pénalisations sévères sur les écarts de taux des obligations souveraines (spreads). Cet environnement est aggravé par l'effet de contagion des taux d'intérêt élevés des banques centrales des économies avancées. L'impact contractif est nettement défavorable dans les pays importateurs d'énergie d'Amérique centrale et des Caraïbes, ainsi que dans les nations affichant de faibles notations de crédit.

La Gestion de la Volatilité des Matières Premières

La région continue de souffrir d'une faiblesse budgétaire chronique, caractérisée par une faible accumulation de fonds de réserve pendant les cycles d'expansion des matières premières (commodities). Les dépenses publiques maintiennent un comportement pro-cyclique généralisé : les recettes extraordinaires générées par les exportations se traduisent immédiatement par une augmentation des dépenses courantes au lieu d'être mises en réserve. Le rapport de la Banque mondiale révèle une profonde divergence selon le type d'exportateur :

Exportateurs d'Énergie et de Métaux : Les pays au profil minier ou pétrolier en Amérique du Sud parviennent à enregistrer des améliorations temporaires de leurs soldes primaires, bien qu'ils restent fortement exposés aux corrections du marché.

Exportateurs Agricoles : Ils représentent le comportement à plus fort risque budgétaire. Ils ont tendance à accroître structurellement les dépenses publiques courantes pendant les booms commerciaux, ce qui neutralise les gains extraordinaires et entraîne une accumulation de la dette à long terme.

5. Stratégies de Transition Énergétique et d'Emplois Verts dans la Région

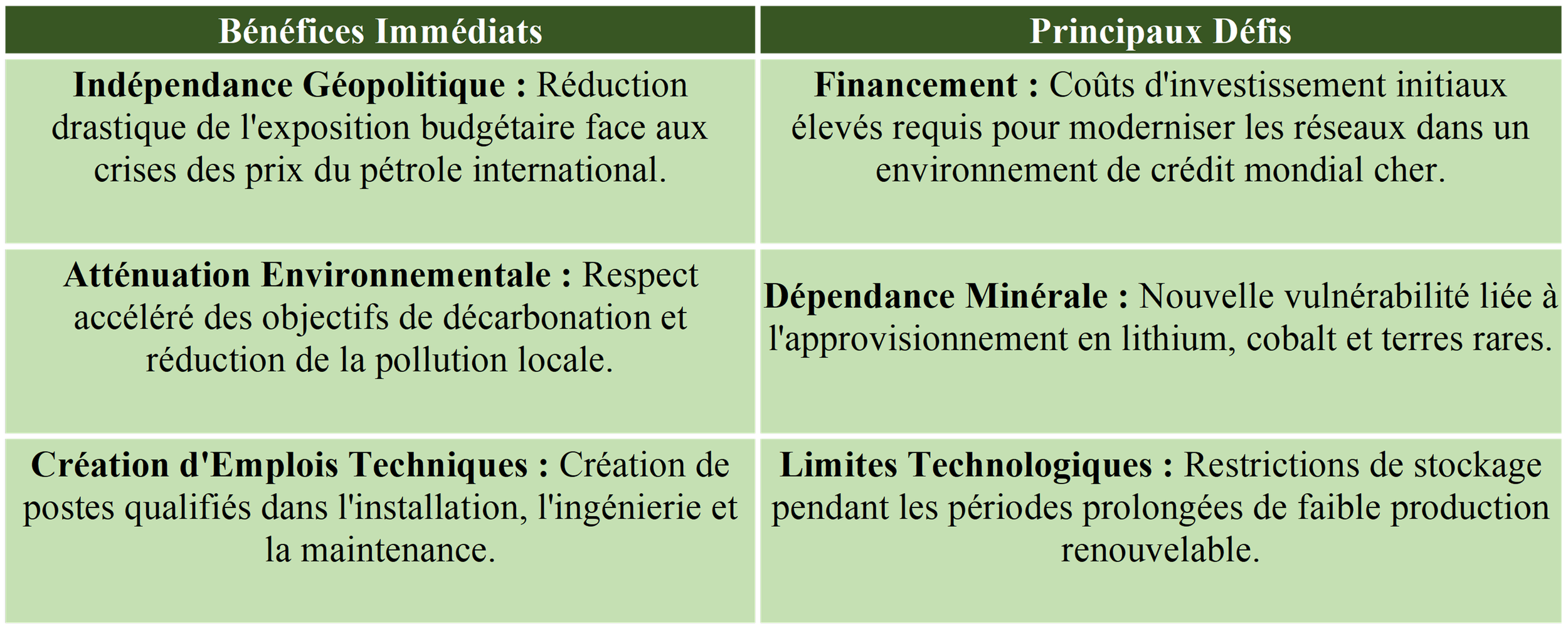

Face à la volatilité des combustibles fossiles, la transition vers des matrices énergétiques propres s'impose comme la voie la plus stratégique pour préserver la souveraineté économique de l'Amérique latine.

Piliers de la Souveraineté Énergétique

Diversification et Infrastructures : Investissement à grande échelle dans la production solaire et éolienne pour remplacer la dépendance thermoélectrique et protéger les tarifs intérieurs.

Le Vecteur de l'Hydrogène Vert : Développement de projets industriels visant à remplacer le gaz naturel dans la production locale d'intrants critiques (comme les engrais), atténuant ainsi la vulnérabilité agroalimentaire. Sur ce point, l'agenda uruguayen progresse fermement grâce à des incitations étatiques spécifiques pour des projets pilotes de carburants synthétiques et de dérivés de l'hydrogène, intégrant la décarbonation industrielle à l'attraction d'investissements extérieurs.

Stockage et Interconnexion Régionale : Déploiement de systèmes de stockage et renforcement des réseaux de transport transfrontaliers pour optimiser la distribution d'énergie propre.

Le Bilan de l'Agenda de Transition

L'Absorption de l'Emploi Informel et l'Investissement dans la Nature

Face aux avertissements mondiaux signalant que la dégradation écologique menace d'éliminer l'équivalent de 260 millions d'emplois d'ici l'an 2050, les Solutions fondées sur la Nature (SFN) émergent comme le principal moteur d'inclusion professionnelle dans la région.

Dans les zones géographiques d'ALC où l'informalité rurale est structurelle, le financement agricole durable est un outil indispensable pour fixer les talents locaux. Les programmes d'agriculture régénérative et de foresterie durable augmentent la demande de spécialistes en bio-intrants et de gestionnaires de données de traçabilité satellitaire. De même, la reconversion vers des marchés verts structurés et la suppression des barrières commerciales représentent le canal le plus efficace pour réduire l'écart entre les sexes et formaliser l'emploi rural dans le bloc régional.

Conclusion

Pour un cabinet de conseil stratégique mondial tourné du Sud vers le monde, le paysage de 2026 impose une redéfinition des priorités corporatives et institutionnelles. La durabilité a cessé d'appartenir à la sphère de la responsabilité sociale des entreprises pour devenir le cœur de la résilience financière et de la viabilité légale des opérations internationales.

Le conseil stratégique dans le Cône Sud doit se structurer autour de trois piliers opérationnels obligatoires :

Blindage Réglementaire Commercial : Mener des audits de diligence raisonnable et des systèmes de géolocalisation par satellite pour les exportateurs du MERCOSUR, garantissant l'accès au marché de l'UE avant la date limite de décembre 2026.

Atténuation des Risques Énergétiques : Concevoir des stratégies de transition et de restructuration des matrices énergétiques pour les grandes entreprises, en isolant leurs coûts de production des chocs inflationnistes mondiaux.

Optimisation du Capital Humain et Critères ESG : Structurer des programmes de financement agricole et de formation professionnelle (upskilling) axés sur l'emploi vert, en capitalisant sur les infrastructures avantageuses de traçabilité publique et les mécanismes institutionnels des marchés régionaux du carbone.

Références Bibliographiques

Groupe de la Banque mondiale. Perspectives économiques mondiales : analyse des marchés émergents, tarification du carbone et canaux de financement agricole. Washington D.C. : Banque mondiale ; mai 2026. Rapport n° : WB-GEP-2026-05.

Sustentabilidad Sin Fronteras. Accord UE-Mercosur : un guide sur les règles environnementales et l'impact socio-économique de la transition vers 2026. Buenos Aires : Sustentabilidad Sin Fronteras ; 9 janvier 2026. Disponible sur : https://www.sustentabilidadsinfronteras.org/informes-2026

Sustentabilidad Sin Fronteras. L'Accord UE-Mercosur et les nouvelles exigences du Règlement sur la Déforestation (EUDR). Buenos Aires : SSF ; 2026 [consulté le 15 juin 2026]. Disponible sur : https://sustentabilidadsf.org.ar/acuerdo-uemercosur/

Ministère de l'Environnement (Uruguay). Communications institutionnelles sur la durabilité, l'économie verte et les objectifs de décarbonation dans le secteur productif uruguayen. Montevideo : Ministère de l'Environnement ; 2026 [consulté le 15 juin 2026]. Disponible sur : https://www.ambiente.gub.uy/comunicaciones/