El Mapa de Competitividad Global y Regional para 2026

Por: Seniors International Consulting (One Health Team)

Introducción:

El escenario macroeconómico global en 2026 se encuentra definido por una profunda interdependencia entre las fracturas geopolíticas, la rigidez financiera y una transformación sin precedentes de las normativas ambientales de carácter vinculante (1, 2). Para firmas de asesoría estratégica como Seniors International Consulting, entender este entorno ya no implica analizar variables aisladas, sino descifrar cómo la volatilidad en una ruta marítima o un cambio regulatorio en Bruselas reconfigura los balances de pagos, las carteras de inversión y la viabilidad comercial de las cadenas de valor en América Latina y el Caribe (LAC) (1, 2).

El presente artículo de opinión analiza los vectores críticos que están transformando la economía real: el impacto de la crisis de Oriente Medio (1, 2), el despegue de los mercados institucionales de carbono, las fricciones comerciales derivadas del Reglamento de Deforestación de la Unión Europea (EUDR) (1, 3), y las estrategias de transición energética y empleo verde que definen la agenda de resiliencia del cono sur, con especial atención a las políticas de sostenibilidad del Uruguay (1, 2, 4).

1. Perspectivas Económicas Mundiales y el Impacto en Oriente Medio

El conflicto en Oriente Medio ha dejado de ser un foco de inestabilidad estrictamente regional para consolidarse como un catalizador de distorsiones macroeconómicas, financieras y logísticas a nivel global (1, 2).

El Freno de la Actividad Económica y Canales de Transmisión

Las proyecciones de los organismos internacionales advierten una marcada desaceleración del crecimiento mundial, el cual se prevé que caiga al 2,5% en 2026 (1, 2). Esta cifra se posiciona como la tasa de expansión más baja registrada desde el inicio de la pandemia de COVID-19 (1, 2). El freno de la actividad responde a una combinación de choques armados, disrupciones climáticas y tensiones sanitarias que operan a través de canales claramente identificados:

Espiral Inflacionaria y Energética: Los daños directos a las infraestructuras de extracción y refinación, sumados a las amenazas operativas sobre rutas marítimas neurálgicas como el Estrecho de Ormuz, han encarecido de manera sostenida el petróleo, el gas natural licuado y los fertilizantes.

Estrés Logístico y Financiero: La parálisis parcial de los corredores de transporte marítimo obliga a desviar los buques de carga, disparando las primas de riesgo de los seguros y los costos de flete. Colateralmente, el aumento de la deuda soberana global y el endurecimiento de las políticas monetarias de las economías avanzadas están encareciendo el crédito para el bloque emergente (EMDE), ensanchando los spreads financieros y limitando la capacidad de respuesta fiscal de los Estados.

Dimensiones Sanitarias, Laborales y Ecológicas

La prolongación de las hostilidades ha configurado una crisis que impacta directamente en el capital natural y el tejido laboral:

Ecosistemas bajo Fuego: Solo durante las semanas iniciales del conflicto se liberaron más de 5 millones de toneladas de CO2 a la atmósfera debido a incendios de pozos petroleros y operaciones militares. A esto se suman fugas masivas de metano e inmensos derrames de crudo en el Golfo Pérsico que destruyen los manglares y colapsan el funcionamiento de las plantas de desalinización locales.

Inseguridad Alimentaria y Sanitaria: El bloqueo logístico de componentes clave para los insumos agrícolas eleva el precio de los alimentos a escala global, colocando a más de 45 millones de personas en riesgo de hambruna aguda en naciones importadoras netas.

Disrupciones en el Empleo: La parálisis industrial generada por la volatilidad energética genera el riesgo de una contracción laboral masiva. A nivel sectorial, diversos gobiernos han debido promulgar normativas de emergencia para regular el consumo de redes de alta demanda —como los centros de datos—, adaptando las plantillas de trabajo a un entorno de restricciones en el suministro eléctrico.

2. Situación y Tendencias de la Fijación del Precio del Carbono

Frente a este adverso panorama global, los mecanismos institucionales diseñados para internalizar los costos del cambio climático muestran una consolidación sin precedentes, liderada de manera notable por las economías emergentes (1).

MERCADOS EN CIFRAS (2025-2026)

Ingresos Públicos Globales │ > US$ 107.000 millones

Cobertura de Emisiones GEI │ 29% actual (Proyección a 33.3%)

Políticas Activas Globales │ 87 instrumentos vigentes

Precio Promedio Global │ ~ US$ 21 por tCO2e

El Costo de Contaminar

Históricamente, la emisión de gases de efecto invernadero (GEI) operaba como una externalidad negativa no gravada; las empresas contaminaban sin un costo directo y la sociedad absorbía los impactos climáticos. En 2026, este paradigma ha cambiado radicalmente:

Recaudación Histórica: Los ingresos públicos mundiales derivados de la fijación del precio del carbono se triplicaron en la última década, pasando de menos de US$ 30.000 millones en 2016 a movilizar más de US$ 107.000 millones.

Cobertura y Expansión: Actualmente, un 29% de las emisiones globales de GEI están cubiertas por esquemas de fijación directa (1). Casi un tercio de la contaminación del planeta ya tiene un precio asignado debido a estas 87 políticas activas, divididas principalmente en dos herramientas: impuestos directos al carbono y sistemas de comercio de emisiones (mercados de cupos de contaminación). Con la incorporación de los instrumentos en fase de desarrollo en mercados de ingreso mediano —donde India y Viet Nam lideran las implementaciones—, se proyecta una cobertura del 33,3% de la contaminación mundial.

Maduración del Mercado: El valor promedio por tonelada equivalente de dióxido de carbono (tCO2e) aumentó un 7%, situándose en casi US$ 21. A la par, el volumen de emisión de créditos de carbono creció un 8%, manteniendo valoraciones premium aquellos proyectos de alta calificación en conservación forestal, reforestación y aviación internacional.

3. El Comercio MERCOSUR-UE frente al Pacto Verde Europeo y el EUDR

La agenda ambiental de la Unión Europea ha dejado de ser una declaración de principios para transformarse en un conjunto de regulaciones comerciales vinculantes que ejercen un impacto crítico, restrictivo y transformador sobre el comercio regional (1, 3).

El Desafío Técnico del Reglamento de Deforestación (EUDR)

Tras intensos debates políticos, la entrada en vigor definitiva del Reglamento de la UE sobre productos libres de deforestación (EUDR) quedó ratificada para el 30 de diciembre de 2026 (1). La norma prohíbe el ingreso al mercado comunitario de soja, carne vacuna, madera, caucho, cacao y café si estos bienes provienen de parcelas deforestadas después del 31 de diciembre de 2020 (1, 3). La exigencia de diligencia debida obliga a los exportadores a rastrear el origen de cada lote mediante coordenadas de geolocalización satelital (1, 3).

Respuestas Sectoriales en el Bloque Regional

La reconversión de las cadenas de valor muestra estrategias diferenciadas en el Cono Sur:

Argentina y la Plataforma VISEC: El sector agroexportador argentino se apoya en la plataforma público-privada VISEC (Visión Sectorial Granos y Carne). Esta herramienta unifica los datos de trazabilidad individual de los rodeos ganaderos con el monitoreo satelital de ecorregiones sensibles como el Gran Chaco, buscando evitar que los lotes con destino a la UE se mezclen con la producción dirigida a mercados sin exigencias ambientales (1, 3).

Brasil y el Rastreo de Proveedores Indirectos: Con tecnologías avanzadas de teledetección (capas PRODES/INPE), la soja brasileña enfrenta el obstáculo de los intermediarios en el bioma del Cerrado. El desarrollo de arquitecturas en blockchain busca garantizar que los datos de geolocalización satelital acompañen al grano desde la finca originaria (1, 3).

Uruguay y la Diferenciación Sostenible: Desde una perspectiva institucional, Uruguay ha transformado estas exigencias en una ventaja competitiva. El país destaca internacionalmente por consolidar sistemas avanzados de trazabilidad ganadera obligatoria y plataformas digitales de gestión ambiental que permiten certificar la carne vacuna y los productos forestales como "libres de deforestación nativa" de forma nativa e institucional (3, 4). Esta política pública no solo busca sortear las barreras técnicas de la UE, sino posicionar la marca país bajo los más estrictos estándares de integridad ecológica (3, 4).

Este panorama ha desatado quejas formales en el MERCOSUR frente a lo que se cataloga como un proteccionismo verde encubierto que altera los equilibrios arancelarios (1, 3). No obstante, el impacto transformador es innegable, actuando como un dinamizador de estrategias nacionales de bioeconomía (1, 4).

4. Dinámica Macroeconómica en América Latina

En este complejo tablero, la región de América Latina y el Caribe proyecta un crecimiento económico moderado del 2,2% en 2026 (estimando una leve aceleración al 2,5% para el ciclo siguiente). No obstante, esta evolución se encuentra fuertemente restringida por desbalances de carácter estructural.

Vulnerabilidad Financiera y el Desafío de la Deuda

La macroeconomía de LAC evidencia una relación no lineal entre los niveles de endeudamiento y los costos del crédito. Debido a que gran parte de los países de la región arrastran balances públicos comprometidos, los incrementos marginales en el ratio deuda/PIB detonan penalizaciones severas en los diferenciales de bonos soberanos (spreads). Este entorno se agrava por el efecto contagio de las altas tasas de interés de los bancos centrales de las economías avanzadas. El impacto contractivo es marcadamente adverso en los países importadores de energía de América Central y el Caribe, así como en aquellas naciones que arrastran bajas calificaciones crediticias.

La Gestión de la Volatilidad de las Materias Primas

La región continúa padeciendo de una debilidad fiscal crónica, distinguida por una baja acumulación de fondos de reserva durante los ciclos expansivos de los commodities. El gasto público mantiene una conducta procíclica generalizada: los ingresos extraordinarios generados por las exportaciones se expanden de inmediato en gasto corriente en lugar de ser reservados. El informe del Banco Mundial revela una profunda divergencia según el tipo de exportador:

Exportadores de Energía y Metales: Los países con perfil minero o petrolero en Sudamérica logran registrar mejoras transitorias en sus balances primarios, aunque permanecen altamente expuestos a las correcciones del mercado.

Exportadores Agrícolas: Representan el comportamiento de mayor riesgo fiscal. Tienden a expandir estructuralmente el gasto público corriente durante las bonanzas comerciales, lo que neutraliza las ganancias extraordinarias y deriva en una acumulación de deuda de largo plazo.

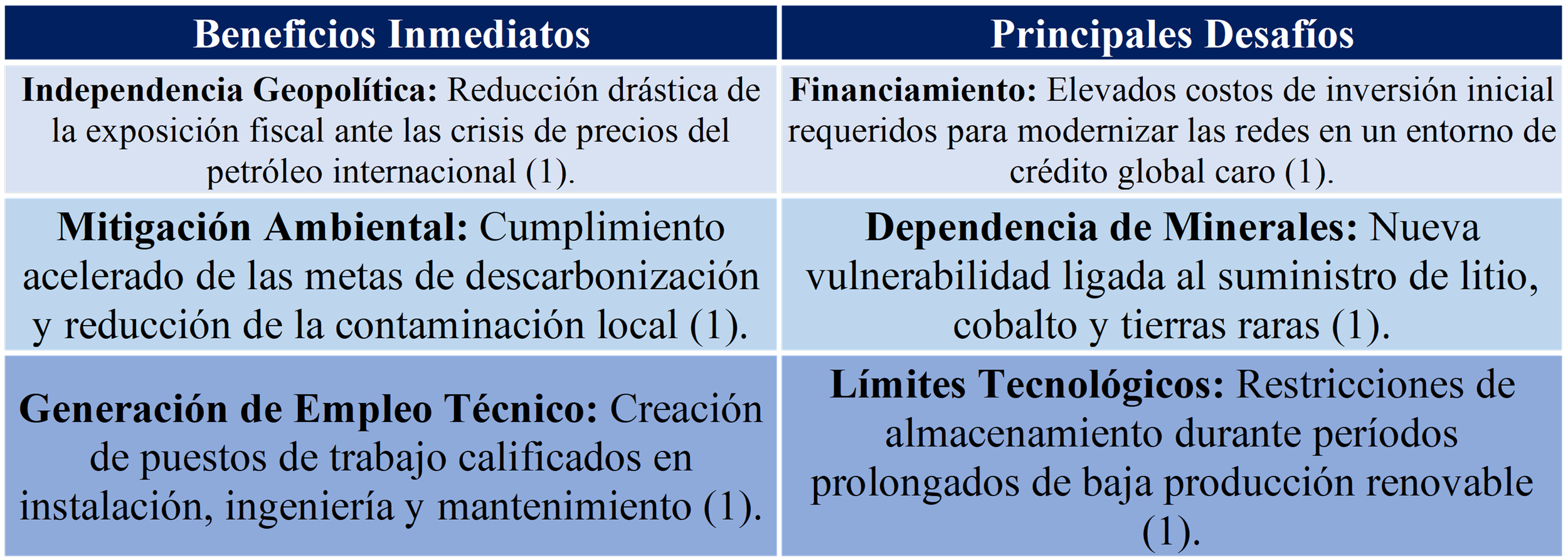

5. Estrategias de Transición Energética y Empleo Verde en la Región

Ante la volatilidad de los combustibles fósiles, la transición hacia matrices energéticas limpias se consolida como la vía más estratégica para resguardar la soberanía económica de América Latina (1).

Pilares de la Soberanía Energética

Diversificación e Infraestructura: Inversión a gran escala en generación solar y eólica para sustituir la dependencia termoeléctrica y proteger las tarifas internas (1).

El Vector del Hidrógeno Verde: Desarrollo de proyectos industriales orientados a reemplazar el gas natural en la producción local de insumos críticos (como fertilizantes), mitigando la vulnerabilidad agroalimentaria (1). En este punto, la agenda uruguaya avanza firmemente mediante incentivos estatales específicos para proyectos piloto de combustibles sintéticos y derivados del hidrógeno, integrando la descarbonización industrial con la atracción de inversiones externas (4).

Almacenamiento e Interconexión Regional: Despliegue de sistemas de almacenamiento y fortalecimiento de redes de transmisión transfronterizas para optimizar la distribución de energía limpia (1).

El Balance de la Agenda de Transición

La Absorción del Empleo Informal y la Inversión en la Naturaleza

Frente a las advertencias globales que señalan que la degradación ecológica amenaza con eliminar el equivalente a 260 millones de puestos de trabajo para el año 2050 (2), las Soluciones basadas en la Naturaleza (SbN) surgen como el principal motor de inclusión laboral en la región (2).

En áreas geográficas de LAC donde la informalidad rural es estructural, el financiamiento agrícola sostenible es una herramienta indispensable para fijar el talento local (1). Los programas de agricultura regenerativa y de silvicultura sostenible aumentan la demanda de especialistas en bioinsumos y gestores de datos de trazabilidad satelital (1). Asimismo, la reconversión hacia mercados verdes estructurados y la remoción de barreras comerciales representan el canal más eficiente para reducir la brecha de género y formalizar el empleo rural en el bloque regional (1, 3).

Conclusión

Para una firma de consultoría estratégica global desde el Sur al mundo, el panorama de 2026 impone una redefinición de las prioridades corporativas e institucionales. La sostenibilidad ha dejado de pertenecer a la esfera de la responsabilidad social corporativa para transformarse en el núcleo de la resiliencia financiera y la viabilidad legal de las operaciones internacionales (1, 2).

El asesoramiento estratégico en el cono sur debe estructurarse sobre tres pilares operativos obligatorios:

Blindaje Regulatorio Comercial: Conducir auditorías de diligencia debida y sistemas de geolocalización satelital para los exportadores del MERCOSUR, garantizando el acceso al mercado de la UE antes de la fecha límite de diciembre de 2026 (1, 3).

Mitigación de Riesgos Energéticos: Diseñar estrategias de transición y reestructuración de matrices energéticas para grandes corporaciones, aislando sus costos de producción de los choques inflacionarios globales (1, 4).

Optimización del Capital Humano y Criterios ESG: Estructurar programas de financiamiento agrícola y capacitación laboral (upskilling) orientados al empleo verde, capitalizando las ventajosas infraestructuras de trazabilidad pública y los esquemas institucionales de mercados de carbono regionales (1, 2, 4).

Referencias Bibliográficas

Grupo Banco Mundial. Perspectivas económicas mundiales: análisis de mercados emergentes, precio del carbono y canales de financiamiento agrícola. Washington D. C.: Banco Mundial; mayo de 2026. Reporte No.: WB-GEP-2026-05.

Sustentabilidad Sin Fronteras. Acuerdo UE-Mercosur: una guía sobre reglas ambientales y el impacto socioeconómico de la transición hacia el 2026. Buenos Aires: Sustentabilidad Sin Fronteras; 9 de enero de 2026. Disponible en: https://www.sustentabilidadsinfronteras.org/informes-2026

Sustentabilidad Sin Fronteras. El Acuerdo UE-Mercosur y las nuevas exigencias del Reglamento de Deforestación (EUDR). Buenos Aires: SSF; 2026 [citado 15 Jun 2026]. Disponible en: https://sustentabilidadsf.org.ar/acuerdo-uemercosur/

Ministerio de Ambiente (Uruguay). Comunicaciones institucionales sobre sostenibilidad, economía verde y metas de descarbonización en el sector productivo uruguayo. Montevideo: Ministerio de Ambiente; 2026 [citado 15 Jun 2026]. Disponible en: https://www.ambiente.gub.uy/comunicaciones/